Kā izveidot budžetu KĀ PROFI 5 īpaši vienkāršās darbībās.

Vai budžeta veidošana ir pārāk sarežģīta?

Tā ir taisnība, ka lielāko daļu metožu ir grūti iestatīt ...

Bet nevajag orientēties pilnīgā miglā!

Stresu rada ne tikai tas, ka nezināt, cik daudz jums atliks mēneša beigās...

... bet turklāt jūs riskējat tikt pārtērēts un jums būs jāmaksā nežēlīgas bankas izmaksas!

Par laimi, ir a vienkārša un efektīva budžeta veidošanas metode kā profesionālis, veicot tikai 5 vienkāršas darbības.

Viss, kas jums nepieciešams, lai varētu labāk pārvaldīt savu naudu ikdienā, ir ievērot šo vienkāršo rokasgrāmatu. Skaties :

Noklikšķiniet šeit, lai viegli izdrukātu šo rokasgrāmatu PDF formātā.

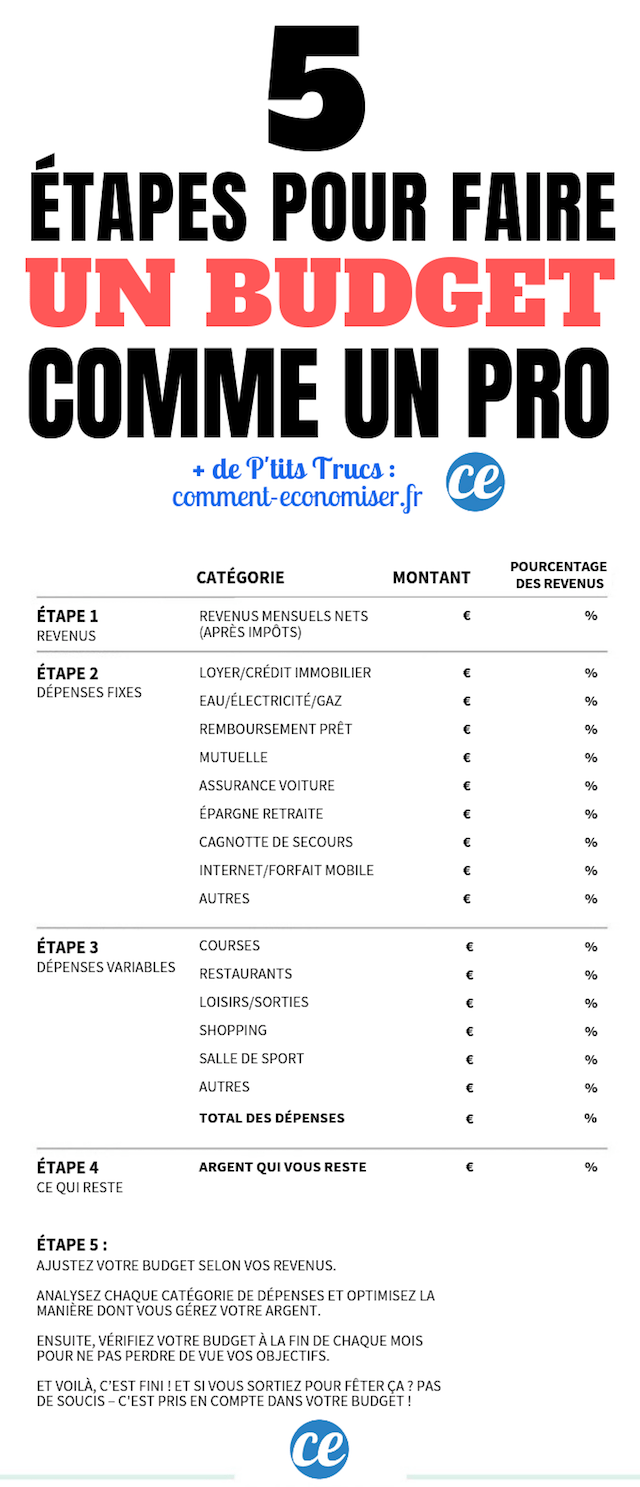

1. darbība: aprēķiniet savus ikmēneša neto ienākumus

Pirmais solis ir ļoti vienkāršs.

Paskatieties uz savu pēdējo algas lapu un aprēķiniet savus ikmēneša ienākumus.

Tā vienkārši ir summa, kas katru mēnesi tiek iemaksāta jūsu bankas kontā pēc nodokļu atskaitīšanas.

Ar ieturējuma nodokli vairs nekas nav jārēķina.

Faktiski no 1. janvāra nodokli automātiski iekasē darba devējs vai pensiju fonds.

Ja esat pašnodarbināta persona, apskatiet savus ienākumus par pēdējiem 5-6 mēnešiem, lai iegūtu ticamu ikmēneša ienākumu aprēķinu.

2. darbība: uzskaitiet savus fiksētos izdevumus

Tagad izveidojiet sarakstu ar visiem saviem fiksētajiem izdevumiem, tiem, kurus patiešām nav iespējams samazināt.

Tie ir visi izdevumi, kas jums ir jāmaksā katru mēnesi, jo tie ir vienkārši nepieciešami iztikai (izdzīvošanai).

Tas ietver: īres maksu, izmaksas, kas saistītas ar izmitināšanu (ūdens, elektrība, gāze) vai ar automašīnu saistītos izdevumus (apdrošināšana, stāvvieta, degviela).

Šajā sarakstā pievienojiet arī naudu, kuru vēlaties katru mēnesi atlikt, lai izveidotu ārkārtas fondu.

Uzskaitot visus savus izdevumus budžetā, neaizmirstiet katru izdevumu iekļaut atsevišķā kategorijā.

Kāpēc? Jo ir daudz vienkāršāk izsekot katram tēriņam, ja zināt, pie kuras kategorijas tie pieder.

Neaizmirsti ielikt visus savus fiksētos izdevumus, tostarp tie, par kuriem netiek iekasēti ikmēneša rēķini, piemēram, mājas apdrošināšana.

Piemēram, ja maksājat par vienu no savām apdrošināšanas polisēm divas reizes gadā, aprēķiniet kopējo summu, ko maksājat vienā gadā, un pēc tam daliet ar 12.

Cits piemērs: ja jūsu elektrības un gāzes rēķini katru mēnesi ļoti atšķiras, saskaitiet visu, ko maksājāt par 12 mēnešu periodu, un pēc tam daliet šo summu ar 12.

3. darbība: uzskaitiet mainīgos izdevumus

Tagad ir pienācis laiks uzskaitīt visus citus izdevumus.

Tie ir izdevumi, kas nav būtiski dzīvošanai, proti, mainīgie izdevumi.

Tie var mainīties no mēneša uz mēnesi.

Tas ir, piemēram, iepirkšanās sesija, zobu tīrīšana pie friziera, abonements sporta zālē vai pat izdevumi, kas saistīti ar izbraukumiem.

Tērēt visus savus izdevumus Pārskats, tostarp tādi, kas var šķist nenozīmīgi, piemēram, kinobiļete, ikdienas kafija, lietotnes iegāde tālrunī utt.

Patiešām, tieši veicot šo šķirošanu, mēs varam noteikt mazos izdevumus, kas patiesībā ir īsti melnie caurumi budžetā!

Uzmanieties, lai uzskaitītu visus savus izdevumus atsevišķās kategorijās.

Mērķis šeit ir pēc iespējas precīzāk novērtēt savus mainīgos izdevumus. Un, lai gūtu panākumus, galvenais ir sekot līdzi saviem tēriņu paradumiem.

Ja izdevumu uzskaitīšana šķiet pārāk sarežģīta, ņemiet vērā, ka ir dažas lieliskas programmas budžeta pārvaldībai.

Jo īpaši es iesaku Bankin — lietojumprogrammu, ko izstrādājis franču jaunuzņēmums!

Kad šāda veida lietotne ir pievienota, jūsu izdevumi tiek automātiski iedalīti kategorijās.

Jūs viegli atklājat, cik daudz jūs tērējat par pārtikas precēm, iepirkšanos, restorāniem ...

Nav nepieciešams veikt aprēķinus, jo jums ir ērti pieejami vairāku mēnešu tēriņu dati.

Tagad varat pārskatīt savus tēriņu paradumus. Mērķis šeit ir atrast saprātīgu summu visiem šiem nevajadzīgajiem izdevumiem.

Nosakiet kategorijas, kurās tērējat visvairāk naudas, un uzdodiet sev šādus 2 jautājumus:

- vai tie tiešām ir nepieciešami, lai dzīvotu?

- Kādi ir tie izdevumi, kuru izmaksas varētu samazināt?

Šī šķirošana ļauj prioritizēt izdevumus atbilstoši vajadzībām, proti, identificēt izdevumus, kas nav nē neaizstājams.

4. solis: aprēķiniet, kas jums ir palicis

Pateicoties 2. un 3. darbībai, esat aprēķinājis savus ikmēneša izdevumus, gan fiksētos, gan mainīgos.

Vienkārši saskaitiet, lai iegūtu šo izdevumu kopējo summu.

Tagad aprēķiniet starpību starp jūsu ienākumiem un kopējiem izdevumiem.

Jūs saņemat to, ko eksperti sauc par rīcībā esošie ienākumi. Vienkārši liec:

Izmantojamie ienākumi = Ikmēneša ienākumi — Kopējie izdevumi (fiksētie un mainīgie)

Tā ir nauda, kuru esat atstājis kabatā pēc visiem jūsu ikmēneša izdevumiem, tostarp "ilgtspējīgi" izdevumi, piemēram, īre, bet arī "mainīgie" izdevumi, piemēram, iepirkšanās.

Ideālā gadījumā šī ir summa, ko izmantosit par pamatu budžeta veidošanai un savu ilgtermiņa mērķu sasniegšanai.

Piemēram, jūs varētu atlikt šo naudu, lai iegādātos māju vai finansētu nelielu pensiju fondu.

Jūsu mērķis, protams, irpalielināt savus rīcībā esošos ienākumus.

Bet taisnība Noslēpums, kā pareizi pārvaldīt savu naudu, ir zināt, kā pēc iespējas vairāk šīs rezerves nosūtīt jums ietaupot.

Būtībā tie ir ietaupījumi, kuriem vajadzētu uzlabot jūsu tēriņus!

Izvēlieties summu, ko ietaupīt katru mēnesi, un pēc tam mēģiniet redzēt, kādus izdevumus jūs varētu samazināt.

Mums visiem ir daudz iepirkšanās vēlmju un kārdinājumu, taču mūsu rīcībā esošie ienākumi ir ierobežoti.

Tāpēc jums ir jāatrod līdzsvars starp pašreizējiem izdevumiem un uzkrājumu vajadzībām.

Vienīgais noteikums, kas jāpatur prātā, ir mēģināt nekad netērē vairāk naudas, nekā nopelni.

Bet kā tur nokļūt? Lai pareizi sadalītu naudu starp ietaupījumiem un izdevumiem, veiciet vienu no šīm darbībām:

1. Mēģiniet samazināt visus savus mainīgos izdevumus līdz saprātīgai summai (piemēram, 15% no jūsu ienākumiem).

KUR

2. Mēģiniet mērķēt uz galvenajām izdevumu kategorijām, kurās varat ievērojami ietaupīt.

5. darbība: novērtējiet un pielāgojiet savu budžetu

Šis ir pēdējais solis, bet arī svarīgākā.

Tagad aprēķiniet piešķirto procentuālo daļu katrai kategorijai no sava budžeta.

Pēc tam rūpīgi apskatiet savu budžetu... ļoti rūpīgi. Analizējiet to, izpētiet to, izpētiet to!

Tagad ir pienācis laiks sakārtot savus izdevumus, veidu, kā pārvaldīt savu naudu.

Vai izdevumiem piešķirtie procenti ir saprātīgi attiecībā pret jūsu ienākumiem?

Vai esat apmierināts ar katru mēnesi ietaupīto summu?

Kā labāk sadalīt savu budžetu?

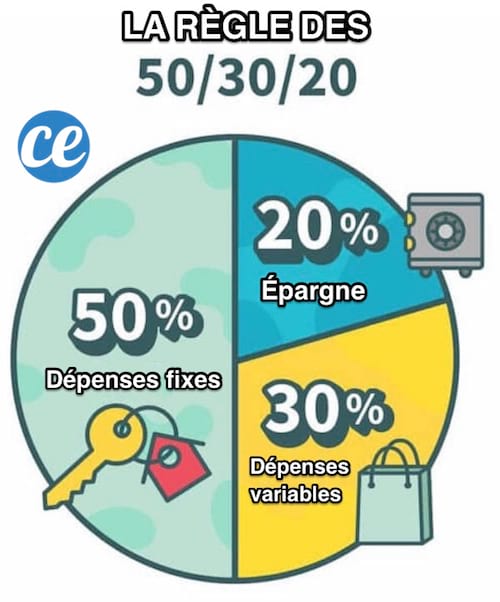

Ievērojiet 50/20/30 noteikumu

Visefektīvākā budžeta piešķiršanas metode ir slavenā 50/20/30 noteikums.

Jūs redzēsiet, princips ir tāds īpaši vienkārši.

Vienkārši sadaliet savus ienākumus šādās kategorijās:

- 50% no jūsu ienākumiem par fiksētie izdevumi (maksas, īre, apdrošināšana utt.)

- 20% par ietaupījumi vai parādu atmaksu un

- 30% par mainīgie izdevumi, piemēram, izejot, iepirkties, bet arī pārtiku.

Rezultāti

Un tas ir, tagad jums ir, kā plānot budžetu kā profesionālim :-)

Viegli, ātri un efektīvi, vai ne? :-)

Veicot 5 vienkāršas darbības, tagad varat noteikt ideālo budžetu, kas atbilst jūsu tēriņiem un finanšu mērķiem.

Vai jūtaties motivēts? Vai esat gatavs precīzi zināt, cik daudz naudas katru mēnesi iztērējat (un ietaupāt)?

Tāpēc ziniet, ka nekad nav par vēlu ņemt lietas savās rokās un atgriezieties savās sliedēs !

Atliek tikai izdrukāt rokasgrāmatu un aizpildīt tukšās vietas.

Jūs redzēsiet, šī rokasgrāmata ir kā plāns – plāns, kas palīdzēs jums izkļūt no labirinta.

Kad budžets ir aprēķināts, pārbaudiet to! Tas ir vienīgais veids, kā jūs varat redzēt, vai esat noteicis reālus finanšu ierobežojumus un mērķus!

Daži padomi panākumiem

- Kā minēts iepriekš, eksperti iesaka izmantot budžeta pārvaldības lietotni, piemēram, Bankin. Šāda veida lietojumprogramma palīdzēs jums viegli izsekot jūsu izdevumiem un, galvenais, nekad neaizmirst par jūsu finanšu mērķiem.

- Katra mēneša beigās veltiet 30 minūtes, lai pārskatītu savu budžetu attiecībā pret saviem tēriņu paradumiem.

- Sava budžeta pārvaldīšana ir mācīšanās, pilnveidošanās darbs. Tāpēc veiciet nelielas korekcijas savās tēriņu kategorijās un ietaupījumu mērķos, līdz atrodat pilnīgi PIELĀGOTU un, pats galvenais, SASNIEDZĒMU budžetu.

- Lai palīdzētu jums viegli izveidot savu ģimenes budžetu, varat arī izmantot šo parocīgo piezīmju grāmatiņu izdevumu izsekošanai.

Tava kārta...

Vai esat izmēģinājis šo budžeta veidošanas viltību, veicot 5 vienkāršas darbības? Pastāstiet mums komentāros, vai tas bija efektīvs. Mēs nevaram sagaidīt, kad dzirdēsim no jums!

Vai jums patīk šis triks? Kopīgojiet to ar draugiem Facebook.

Kā arī atklāt:

Dīvainais triks, ko izmantoju KATRU MĒNESI, lai pārtrauktu budžeta pārsniegšanu.

Izveidojiet personīgo ikmēneša budžetu, lai ietaupītu naudu.